皆さまこんにちは!

ニコニコ住宅の多田です。

2月がもうすぐ終わり、4月に向けて新生活の準備をしている方もいらっしゃいますよね。

最近は暖かくなってきて、昼間に下校する学生を見かけると「春が近づいてきてるなぁ」と感じます(^^♪

新生活というと、就職、転職、退職、お子さまの入学などありますが、

お金が関わってくることが多いです!

収入が増えたり、減ったり、臨時収入があったり、毎月の出費が多くなったり。。。

そのような大きなお金が動くタイミングで頭に浮かぶことは、「繰り上げ返済」です!

これからお家を建てよう!または購入しよう!と思っている方は、

住宅ローンを検討している方も多くいらっしゃると思います。

住宅ローンの借入期間は、20年~35年、40年、銀行によっては最大50年間借りられる場合もあります!

借入期間が長くなればなるほど、毎月の支払いの負担は減りますが、

その分、「定年後も払っていけるか不安」「将来の金利上昇が不安」と悩みも出てきます。

ただ、借入期間を短くすると毎月の支払いが増えて、払っていけるか不安になりますよね。。。

「毎月の返済負担を減らしたい」「返済期間を短くして老後に備えたい」という方の為に、

「繰り上げ返済」という仕組みがあります!

そこで今回は、

をご紹介したいと思います!

まず、「繰り上げ返済」とは何かというと、

簡単に言えば

「決められた毎月の返済額とは別に返済を行うことで、ローン残高を予定より早く減らしていく」

ことです。

例えばボーナスで貯めた資金や、子どもの独立、相続など、都合のいいタイミングで繰り上げ返済に充てることによって、

返済期間を短くしたり、毎月の返済額を抑えたりすることができるのです!

実際に、具体例を挙げて見ていきましょう!

・2026年4月に3000万円借り入れ

・期間 40年間

・金利 1%

という方がいたとします。

この方は毎月の返済額は75,856円となります。

この方が2027年7月に100万円の繰り上げ返済をしたすると、

以下のようになります。

表を見ると、2027年7月に100万円繰り上げ返済することで、

元金分の返済額が100万円増えて、借入残高も100万円減っています。

「繰り上げ返済」とは、

このようにローンの元金返済分を前倒して(繰り上げて)、返済していくことを言います。

前倒しして元金を減らしたことにより、その分利息が減り、総返済額が小さくなります!

これが繰り上げ返済の効果です。

ただ、繰り上げ返済はメリットだけではなくデメリットもあります。

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類があり、

将来の負担を抑える為に繰り上げ返済をしたにもかかわらず、

人によってはあまり効果が得られなかったり、繰り上げ返済を行わない方が良かった、という場合もあります。

今回はこちらの2種類の返済方法のメリット・デメリットをお伝えできればと思います。

・返済期間を短縮できる!

・返済金額が少ないと短縮されない場合がある!

・団信の保険期間も短くなる!

「期間短縮型」は名称通り、繰り上げ返済を行うことで返済期間を短くするものなので、

’’定年後までローン払いたくない’’や’’早期にローンを払い終わりたい’’という方にお勧めです!

完済までの期間が短くなるので、本来支払うはずだった利息を減らせるというメリットもあり、

将来の金利上昇による返済負担の影響を軽減できる可能性があります。

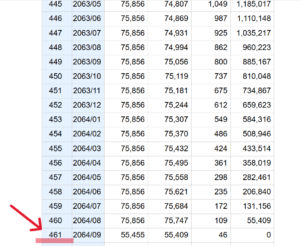

[例]先程の例で考えますと

2027年7月に100万円繰り上げ返済した場合、

480回(40年間)だったのが、19回短縮し、461回の返済に短縮します!

ただ、返済額が少ないとほとんど期間が短縮されない場合があります。

繰り上げ返済に充てる資金が少ない場合、その分削減できる利息分が少ないので、

繰上返済手数料が発生する場合などは期間がほとんど変わらない、というデメリットになります。

また、団信の内容によりますが、残りの返済期間が短くなると団信の保険期間も短くなってしまいます。

団信の保障内容をよく確認し、保険期間が短くなることでデメリットとならないか、注意が必要です!

・定年退職までに住宅ローンを完済したいという方

・なるべく早くローンの支払いを終えて老後の生活に備えたいという方

・毎月の支払い金額は変わらない為、家計に余裕があり、収入が安定している方

次に、「返済額軽減型」を見ていきましょう!

・毎月の返済額を軽くすることができる!

・返済金額が少ないと、毎月の返済額があまり減らない可能性がある

・返済期間は今まで通りの期間続く

「返済額軽減型」も名称通り、繰り上げ返済を行うことで毎月の返済額が減り、家計の負担が少なくなるというものです。

月々のローン支払いが抑えられる為、家計への効果を実感しやすいという特徴があります。

借りてみたはいいけど毎月の返済額がちょっとつらいなって方や、奥様が育休に入るなどの収入減に備えて、

毎月の返済額を減らしたいような方にお勧めです!

将来の金利上昇リスクに備えて、金利の見直し前に月々の返済額を減らしておくという考え方もあります!

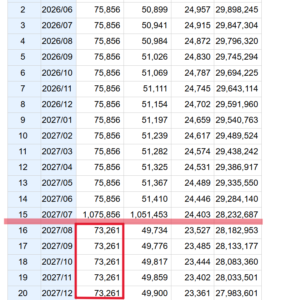

[例]先程の例で考えると

2027年7月に100万円を繰り上げ返済した場合、

月々75,856円だったのが、約2,500円マイナスの73,261円になります!

ただこちらも、少額の返済だとあまり効果が表れないことと、

多く払ったからといって返済期間は短くならないことは注意しないといけません。

例えば定年退職までにローンを完済したいなど、ライフプランの変更に合わせて早めにローンを完済してしまいたい方には向いていません。

・子どもの教育費や親の介護費など、毎月かかる支出が生活費を圧迫しているという方

・転職や独立など働き方が変わったことで収入が減少したという方

・将来のライフスタイルの変容に備えて月々の支払いを抑えたい方

・毎月の支払い金額を減らして、浮いたお金を資産運用や老後資金に回したいと考えている方

以上が繰り上げ返済のメリット・デメリットの簡単な紹介でした!

繰り上げ返済には、返済期間を短くしたり、毎月の返済負担を減らしたりできるメリットがありますが、

どちらも少額ではあまり効果が出ないというデメリットがあります。

また、繰り上げ返済をすると、

将来の支払利息が軽減できる代わりに手元資金が大きく減ってしまうことも忘れてはいけません!

繰り上げ返済後に突然まとまったお金が必要となった場合、繰り上げ返済で支払ったお金は戻りません。

こどもがまだ小さかったり、今後転職を考えている場合、もしものときに備えて余裕資金を預貯金の形で確保しておいた方がいいこともあります。

繰り上げ返済を行う際には、入院、病気や失業など緊急事態に備える為、ある程度の資金を手元に残して置くことが大切です!

ただ、将来に備えて、どう考えて借入をしたらいいか、分からないですよね。。。

そんな時は是非、我々プロにご相談してください!

将来を考えた借入についてや、無理のない返済方法につきましてはニコニコ住宅のモデルハウスでご相談出来ますので、

モデルハウスご見学がてら、ご相談いただければと思います(^^♪

スタッフ一同お待ちしております!!

多田 優希(ただ ゆき)

読書とクラシック音楽をこよなく愛する住宅サポーターです。インドアメインの生活スタイルの方、音響設備について家に取り入れたい方、是非ご相談ください!前職では家のセキュリティの提案も行っておりましたのでインドア&セキュリティはニコニコNo.1を自負してます♪

2026.06.26

お家周りの空きスペース活用術2026.05.29

住宅の定期的なメンテナンスチェック項目とタイミング2026.04.24

土地情報の見方 ~入門編~2026.04.17

中東情勢の影響による建築資材の供給について2026.04.06

モデルハウスオープンしました!~新潟市東区 空港通りモデルハウス~

インスタグラム

インスタグラム YouTube

YouTube