皆さんこんにちは!

ニコニコ住宅の多田です。

さて、もう秋の季節になってきました!!

秋といえば、いろんな秋がありますね(^^♪

食欲の秋、読書の秋、芸術の秋、スポーツの秋、、、などなど、

何をするにも最高な季節です!!!

ニコニコ住宅の最近のインスタを見ていると、

私の中では「食欲の秋だなあ・・・」と感じるこの頃です♪

(中村さんの美味しそうなお昼の様子です♡)

この投稿をInstagramで見る

食を楽しむといったら、お米!!

最近お米不足の関係で、お米がスーパーの棚から無くなったり、

あったとしても価格が高くなってますよね。

将来、このまま物価が高くなって、お金の使い方が変わることを考えると、

お家をこれから購入しようとするときに、住宅ローンの返済は、どう考えていけばいいんだろう、、、。

さらに、住宅ローンも金利の変動によって、返済額が上がる可能性もあります。

「返済額が上がると、月々の生活が苦しくなってくる」

「このままの金額で将来支払っていけるか不安」

ということも考えられます。

今は返済できても、将来いろんな人生のイベントに備えて、事前に計画をすることは大事ですよね。

住宅ローンにも、「繰り上げ返済」という事前に計画して返済額・期間を変えられる方法があります!

ただ「繰り上げ返済」には、メリットとデメリットもあるので、

どちらも知ったうえで使うことが大事になります。

さて、今回のブログは、

まず、繰り上げ返済とは何かというと、

「決められた毎月の返済額とは別に返済を行うことで、

ローン残高を予定より早く減らしていく」

ことです。

例えば、、、

・2024年10月に2500万円借り入れ

・期間 35年間(420回返済)

・金利 0.75%

という方がいたとします。

毎月の返済額は、67,696円です。

この方が、2025年3月に100万円の繰り上げ返済をしたとすると、以下のようになります。

このように「繰り上げ返済」とは、

住宅ローンの借入金額を前倒して(繰り上げて)、返済していくことを言います。

前倒しして借入残高を減らしたことにより、その分利息が減ります。

これが繰り上げ返済の効果です。

次に、

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類があり、

今回はこの2種類の返済方法のメリット・デメリットをお伝えできればと思います。

返済期間を短縮できる!

毎月の返済額は変わらない!

「期間短縮型」は名前通り、繰り上げ返済を行うことで返済期間を短くするものです。

“定年後までローンを払いたくない”方や

“早期にローンを払い終わりたい”という方にお勧めです!

ただ、返済額が少ないとほとんど期間が短縮されない場合があるのと、

多く払っても毎月の返済額は減らないことは注意が必要です。

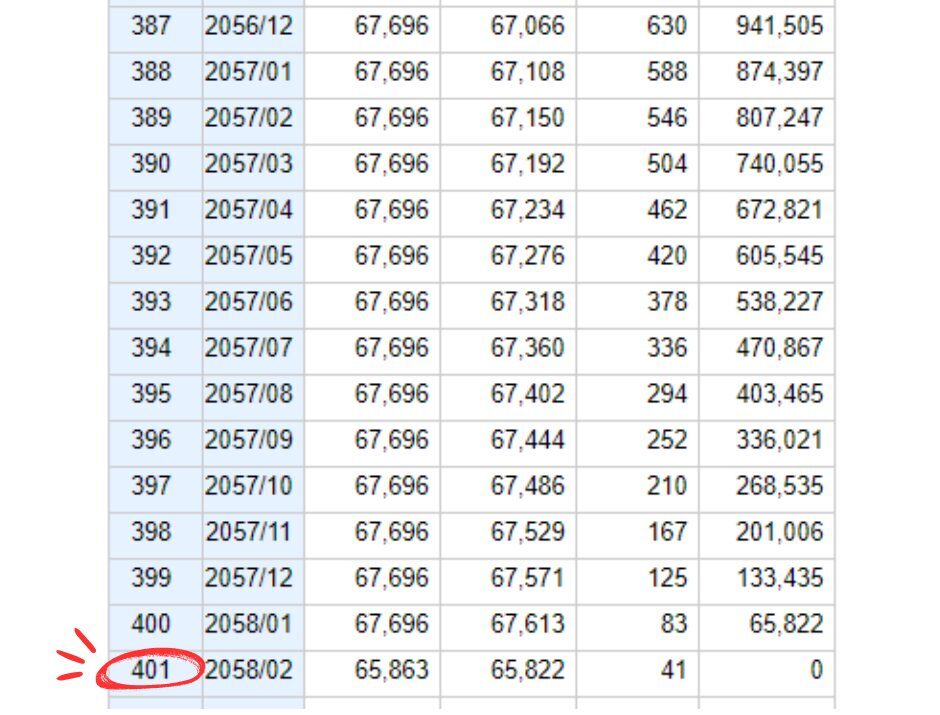

[例]先ほどの例で考えると、

2025年3月に100万円の繰り上げ返済をした場合、

420回返済(35年間)だったのが、401回返済(33年5か月間)に短縮します!

つまり、1年7ヶ月分(19回分)の期間が短縮できた!ということですね。

毎月の返済額を減らすことができる!

返済期間は今まで通り変わらない!

「返済額軽減型」も名前通り、繰り上げ返済を行うことで毎月の返済額が減り、

家計の負担が少なくなるというものです。

“住宅ローン借りたけど、毎月の返済額がちょっとキツイな”という方や、

“奥様が育休に入る等で毎月の収入減に備えて、毎月の返済額を減らしたい”ような方にお勧めです!

ただこちらも、少額の返済だとあまり効果が表れないことと、

多く払ったからといって返済期間は短くならないことは注意しないといけません。

[例]先ほどの例で考えると、

2025年3月に100万円の繰り上げ返済をした場合、

月々返済額67,696円だったのが、約3,000円マイナスの64,954円になります!

以上が繰り上げ返済のご紹介でした。

返済期間が短くなったり、月々返済額が安くなるのは嬉しいですが、

繰り上げ返済自体のデメリットもあります

・どちらも少額では、「短縮期間が少ない」「返済額があまり変わらない」等のあまり効果が実感できない場合があること

・多く支払った分、現金が無くなることが不安

突然の出費に対応した現金を残して置くことも大事です。

急な事故で入院費がかかったり、車が壊れて修理費がかかったりすることもあります。

例えば、繰り上げ返済をしたばかりだと現金が少なくなります。

突然な出費で住宅ローンとは別にお金を借りる必要になったら、

繰り上げ返済をした意味がありませんよね。

繰り上げ返済をするかどうかは、それぞれの家庭状況によっても変わってきます。

お子様の入学・車の買い替え・老後の資金計画など、事前に想定できる出費もあります。

「自分のライフプランニングがよく分からない!」

「繰り上げ返済をするべきかよく分からない!」

という方は、是非ご相談に来てください♪

もちろん、住宅ローンの無理のない借り入れ、返済方法についての相談もニコニコ住宅で行っております!

モデルハウスのご見学がてら、是非ご来場ください♪

多田 優希(ただ ゆき)

読書とクラシック音楽をこよなく愛する住宅サポーターです。インドアメインの生活スタイルの方、音響設備について家に取り入れたい方、是非ご相談ください!前職では家のセキュリティの提案も行っておりましたのでインドア&セキュリティはニコニコNo.1を自負してます♪

2026.05.29

住宅の定期的なメンテナンスチェック項目とタイミング2026.04.24

土地情報の見方 ~入門編~2026.04.17

中東情勢の影響による建築資材の供給について2026.04.06

モデルハウスオープンしました!~新潟市東区 空港通りモデルハウス~2026.03.27

リビング階段とホール階段のメリット・デメリット

インスタグラム

インスタグラム YouTube

YouTube