皆さんこんにちは!

ニコニコ住宅の多田です。

最近急に寒くなりましたね!

北海道や東北ではもう雪が降っているそうなので、新潟県内ももうじき雪が降るのかな、と感じています。

皆さん、体調にはくれぐれもお気を付けください。。。

さて、今月4日は、弊社ダイエープロビスの感謝祭が開催されました!

(写真は餅まきの様子です)

今年は初めてハイブ長岡で開催し、

当日は天候にも恵まれ、大勢の方にご来場いただきました!

ご来場いただいた皆さま、ありがとうございました(^^♪

お客様との久々の再会があったり、楽しくお話しされている様子を見て、

私たちはこれからもお客様の力になりたい、と強く感じました。

お家は建てて完成ですが、お家を建てた後が生活のスタートです。

10年、20年、、、60年後まで、私たちは皆さまのお家での幸せな生活のサポートをしていきたいと考えています。

これからも引き続き、どうぞよろしくお願いいたします。

サポートと言えば、

住宅ローンにも、単独ではなくサポートが入ることで、希望の借入額を借りられるケースがあります。

皆さん、「連帯保証」「連帯債務」「ペアローン」という言葉、聞いたことありますか?

普段聞きなれない言葉だと思いますが、

今後、住宅ローンを組むときに耳にする言葉になりますので、

今回は、連帯保証、連帯債務、ペアローンについて、一緒に見ていきましょう!

住宅購入時に住宅ローンを利用する時、

借りられるお金の限度額は、借りる人の収入(年収)によって左右されます。

年収が多いほど借りられるお金も増えますし、

反対に、収入が少ないと借入額は減ります。

借入額が少ない場合は、希望の借入額が借りられるよう、

借りる人の収入に別の人の収入を追加したり、

夫婦それぞれがローンを組んだりして、

希望する借入額をつくることができるケースがあります。

収入を追加する例でいうと、借りる人がご主人様であれば、

ご主人様の年収を奥様の年収と合算して、希望額を増やせます。

まずは、収入を合算して希望額を増やす方法を見ていきましょう!

住宅ローンで希望する借入額が借りられるよう

借りる人と別の人の収入を合算する場合、

以下の様な方法を取ります。

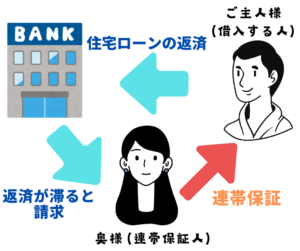

①連帯保証人を追加

②連帯債務者を追加

収入を合算してお金を借りるとき、

借入をする人を保証する人が必要になります。

この保証する人が「連帯保証人」です。

例えば、住宅ローンのお金を借りる人をご主人様とすると、

住宅ローンのお金の返済はご主人様のみ行います。

しかし万が一、ご主人様がお金の返済に滞ってしまった場合、

連帯保証人(奥様)がお金を返済する義務を負うことになります。

その他、連帯保証人(奥様)は、以下の条件があります。

・住宅ローン控除は適用外

・住宅の所有権の持ち分無し

・団体信用生命保険に加入できません

・連帯保証人は原則、同居している配偶者や親子限定

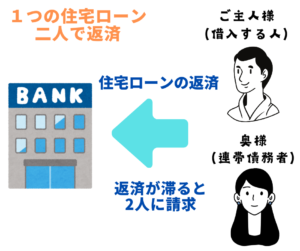

次に、

これは収入を合算してお金を借りるとき、

借入をする人と同様の責任を負う人を立てる必要がある場合があり、

それが「連帯債務者」です。

例えば、住宅ローンのお金を借りる人がご主人様、連帯債務者が奥様だとしたら、

住宅ローンの返済はご主人様と奥様の2人で行います。

万が一、お金の返済が滞ってしまった場合は、

2人がそれぞれ請求を受けてお金の返済の義務を負うことになります。

そして連帯債務者(奥様)は、以下の条件があります。

・住宅ローン控除は受けることができます

・住宅の所有権の持ち分を持つことができます(借入額に応じて)

・団体信用生命保険に加入できます

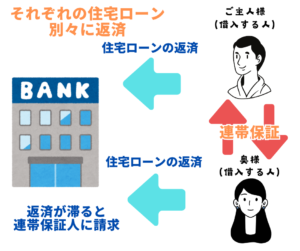

次に、

借入額を増やすために収入を合算する方法ではなく、

ご夫婦がそれぞれローンを組むという方法を見ていきましょう!

連帯保証や連帯債務は、借りる人(ご主人様)の収入に別の人(奥様)の収入を合算してローンを組むというものですが、

ペアローンは、ご主人様と奥様それぞれが借りる人になり住宅ローンを組みます。

住宅ローンの返済は2人とも個別に行い、

一般的には、ご夫婦がお互いに相手の連帯保証人になります。

その為、どちらか(例えばご主人様)がお金の返済に滞ってしまった場合は、

連帯保証人の方(奥様)が滞った住宅ローンのお金も返済する義務を負うことになります。

また、ペアローンには以下の特徴があります。

・住宅ローン控除はご夫婦とも受けることができます

・住宅の所有権の持ち分はご夫婦両方が持つことができます(借入額に応じて)

・ご夫婦それぞれが団体信用生命保険に加入します

・ご夫婦それぞれで、住宅ローンの返済条件(借入金額・返済期間・金利タイプなど)を変えることができます

ご主人様と奥様、それぞれに合った返済計画で住宅ローンを借りられるのはメリットですが、

ペアローンのデメリットもあります。

例えば、一方(例えばご主人様)が死亡または高度障害を負った場合に、

団体信用生命保険に入っているのでご主人様の住宅ローン返済が無くなりますが、

もう一方(奥様)の住宅ローンは無くならないので、1人でお金の返済を行わなければなりません。

どんな住宅ローンの組み方をするのが自分たちにとっていいのか、

将来のことを見据えながらしっかり考えるのが大事になりますね。

借入額を増やすために、収入を合算して連帯保証か、それとも連帯債務にするか、

または、それぞれが住宅ローンを組むペアローンにするか。

どれかを選べる場合もあれば、ご夫婦様の状況で選べる方法が限られる場合もあります。

選べる場合でしたら、住宅ローン控除をどうするか、所有権をどうしたいか、団体信用生命保険に加入できるか、

などがポイントになってくると思います。

「連帯保証」とか「債務」とか聞くと、

怖いイメージを持たれる方も多いと思いますが、

借入金額を増やすことができる有効的な借入方法です。

しっかりと住宅ローン控除の手続きを行えば、

助成金として還付される金額も増やすことができるので、ご安心ください。

重要なことは、借入する予算を夫婦間、親子間で同意の元に決めること、

借入の返済スケジュールをしっかりと立てること、

この事を借入する前に確認しておくべきだと思います。

家づくりは建てる前が大切なスタートであり、

しっかり予算計画を立てて、住宅を購入した後も笑顔で過ごして頂けることが一番大事なことであり、

私たちニコニコ住宅が最も大事にしているポイントです。

そのためにも、家づくりのことはもちろんですが、

住宅ローンの借り入れについても詳しく説明しております。

単独で住宅ローンを組むか、連帯債務か、連帯保証にするか、ペアローンにするか、

お金を借りる際にとても大事な選択となりますので、

どの方法が自分たちに合っているか分からないという方は、ぜひご相談に来てください!

多田 優希(ただ ゆき)

読書とクラシック音楽をこよなく愛する住宅サポーターです。インドアメインの生活スタイルの方、音響設備について家に取り入れたい方、是非ご相談ください!前職では家のセキュリティの提案も行っておりましたのでインドア&セキュリティはニコニコNo.1を自負してます♪

2026.07.31

土地情報の見方 ~中級編~2026.06.26

お家周りの空きスペース活用術2026.05.29

住宅の定期的なメンテナンスチェック項目とタイミング2026.04.24

土地情報の見方 ~入門編~2026.04.17

中東情勢の影響による建築資材の供給について

インスタグラム

インスタグラム YouTube

YouTube